在2023年12月闭幕的第二十八届联合国气候变化大会(COP28)又在能源转型道路上画下浓墨重彩的一笔—— 与会各方达成的“阿联酋共识”中,承诺“以公正、有序、公平的方式在能源系统转型中逐步脱离化石燃料,在关键十年加速行动,以在2050年实现净零排放”。

全球新能源产业正在高速发展,中国新能源行业也不遑多让,在全球政策和能源安全催生的市场需求驱动下,诞生了更多的新需求、新机遇。回顾2023年,中国新能源行业继续保持高质量发展态势,风光储氢等各个细分领域的市场化程度不断加深、外延拓展,叠加技术迭代进步、新模式和新业态也不断涌现,越来越多企业在新能源领域不同细分赛道开始耕耘。展望2024年,中国的绿色能源投资预计将维持强劲的增长势头,并在海外市场以及那些脱碳难度较大的行业中加速拓展。

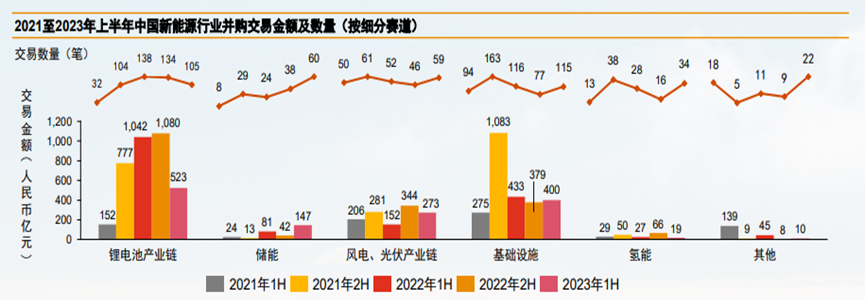

截至2023年10月底,我国光伏发电并网装机容量达到53576万千瓦,风电并网装机容量突破4亿千瓦大关[1],仅2023年1月至11月,光伏累计装机容量同比增长高达149%[2]。中国风光电企业在全球市场份额居于前列。随着中国“十四五”可再生能源发展规划的实施,新能源行业显现出巨大的增长潜力。2023年上半年中国新能源行业并购共披露交易数量395笔,较2022年同期增长7%;披露交易金额达人民币1,371亿元[3]。

中国新能源企业正加速进军全球市场,在赢取海外增量市场、供应链安全、全球化布局等多重因素驱动下,中国新能源产业加快了出海步伐,其中“一带一路”沿线国家成为企业出海投资的重要目的地。截至2023年上半年,中国在“一带一路”沿线国家可再生能源相关累计投资已超600亿美元。这一趋势在2024年仍将持续,并将随着技术的迭代迎来新的投资热点,如氢能、漂浮式风电、电池新材料等。

随着新能源产业在国内和国际市场竞争力的提升,新能源集团快速的筹建和并购分子公司,行业形态可能还会涉及研发、制造、物流、营销等多场景,都给财务管理带来了巨大的冲击和压力,对于财务的数字化管理也提出了更高的要求。

随着业务量逐年上升,财务表单和工作量增加,财务系统、流程的困扰与及时性矛盾日益激化。

集团内不同ERP系统的财务主数据口径未完全统一,在收集统计各类业财数据时,通常需要调整子公司数据口径,极易造成数据失真,特别中报、年报披露期间,财务人员需完成日益增加的财务报表的合并、财务附注底稿及其他披露内容的编制,人力资源成本也随之上升。

3. 出海企业面临多语言,多会计准则,

多货币汇率换算

不同国家和地区的会计准则和信息披露要求各异,给企业带来挑战。

观微科技与蓝科LucaNet合作,结合服务多家新能源企业的经验,从财务角度出发,贴近财务人员的使用习惯与工作思维,设计对财务人员友好的专业、便捷的自动化新能源企业管理绩效EPM解决方案。

√从业务和财务融合的管控需求出发,反向梳理客户现有各个系统,建立统一的财务主数据

√利用高效的ETL等数据整合工具实现跨组织、跨系统包括Excel离线数据库的数据自动化整合

√数据整合的颗粒度可以根据需求场景进行定义,从而实现真正意义上的账表一体化,可以保证数据可追溯性

2. 多口径,多层级,多架构合并,

高可用自动化出示OLAP报表附注体系

√实现单体重分类、多层级多架构体系合并往来抵减、账龄计算自动完成

√支持包含PRC、IFRS、US-GAAP、HGB、CAS在内的多种会计准则的合并,并且保留不同准则之间的调整转换过程和踪迹,帮助出海企业轻松应对不同国家地区信息披露要求。

4. 一键切换多语言环境,

自动化完成多币种汇率折算

全球能源转型步入关键期,中国新能源企业激流勇进,深度锲入国家发展战略,坚持技术创新驱动,成为全球新能源行业的弄潮儿。而在大数据时代下,伴随新能源行业的高速发展,财务数字化与智能化已经成为财务管理工作转型升级的必然趋势。而帮助中国企业从财务角度深刻理解业务,在财审数字化建设过程中赋能是观微科技一直坚持的理念。

参考文献:

[1]《电力设备行业投资策略:新型电力系统加速建设,海外市场需求持续高增》来源:CVS投中数据

[2]《电力设备与新能源行业研究》 来源:CVS投中数据

[3]《2023年中期中国新能源行业并购交易回顾及展望》 来源:普华永道

粤公网安备 44010602010999号

粤公网安备 44010602010999号